Nhiều doanh nghiệp vẫn đang vướng mắc trong việc triển khai hoá đơn điện tử vào hoạt đồng sản xuất kinh doanh của doanh nghiệp và trong quá trình triển khai, PTP - nvoice đã nhiều lần được đề nghị tư vấn về việc “Hoá đơn điện tử có cần đóng dấu của người bán và chữ ký của người mua không”. Để làm sáng tỏ vấn đề này PTP - Iinvoice sẽ đưa ra các căn cứ pháp lý để giúp các doanh nghiệp và các bạn làm công tác kế toán yên tâm thực hiện công tác tài chính kế toán của mình:

Để trả lời câu hỏi trên, trước tiên chúng ta cần hiểu rõ:

Hoá đơn điện tử là gì?

Căn cứ theo Thông tư số 32/2011/TT-BTC ban hành ngày 14/03/2011 nêu rõ Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Theo đó:

Hóa đơn đã lập dưới dạng giấy được xử lý truyền bằng phương tiện điện tử không phải là Hoá đơn điện tử.

Hoá đơn điện tử có giá trị pháp lý khi đảm bảo tin cậy, tính toàn vẹn của thông tin chứa trong Hoá đơn điện tử và thông tin chứa có thể truy cập sử dụng dưới dạng hoàn chỉnh.

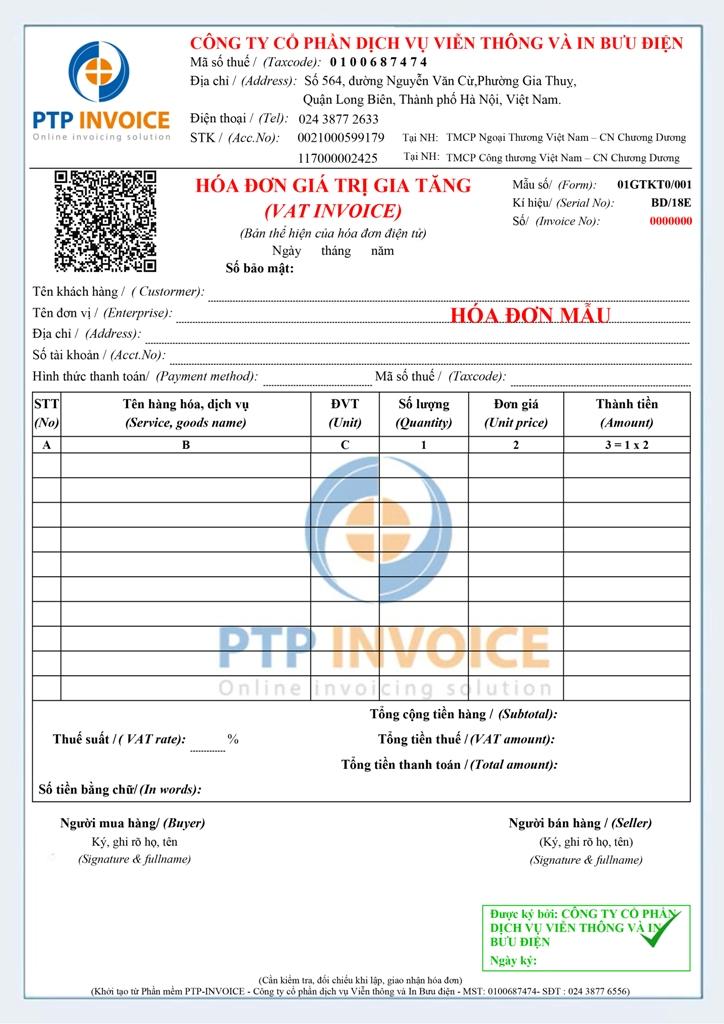

Dưới đây là bản thể hiện của một mẫu hoá đơn điện tử.

Mẫu hóa đơn điện tử xác thực PTP-Invoice

Vậy hóa đơn điện tử có cần đóng dấu và chữ ký không?

1. Khoản 3 điều 4 Thông tư 39/2014/TT-BTC ngày 31/03/2014 quy định:

b) Các trường hợp sau không nhất thiết phải có đầy đủ các nội dung bắt buộc, trừ trường hợp nếu người mua là đơn vị kế toán yêu cầu người bán lập hoá đơn có đầy đủ các nội dung hướng dẫn tại khoản 1 điều này:

Hoá đơn tự in của tổ chức kinh doanh siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký của người mua, dấu của người bán.

Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán, tên, địa chỉ, mã số thuế, chữ ký của người mua.

2. Công văn số 2402/BTC-TCT ngày 23/02/2016 về “Hướng dẫn thực hiện hoá đơn điện tử” có nội dung:

a. Căn cứ tại điểm e khoản 1 và khoản 2 điều 6 thông tư số 32/20111/TT-BTC ngày 14/03/2011 của Bộ Tài Chính hướng dẫn về nội dung của Hoá Đơn Điện Tử:

1. Hoá đơn điện tử phải có nội dung sau:

e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hoá đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.

b. Căn cứ khoản 2 điều 6 thông tư số 32/20111/TT-BTC nêu rõ

“Một số trường hợp hoá đơn điện tử không có đầy đủ các nội dung bắt buộc được thực hiện theo hướng dẫn riêng của Bộ Tài Chính.

Căn cứ các quy định nêu trên, trường hợp người mua không phải là đơn vị kế toán hoặc là đơn vị kế toán nếu có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hoá, dịch vụ giữa người bán với người mua như: Hợp đồng kinh tế; Phiếu xuất kho; Biên bản giao nhận hàng hoá; Biên nhận thanh toán; Phiếu thu.

Thì người bán lập hoá đơn điện tử cho người mua theo quy định trên hoá đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua.”

Như vậy người mua không phải bắt buộc Ký số vào hoá đơn điện tử cũng như không bắt buộc phải có dấu của người bán trên hoá đơn điện tử trừ trường hợp hoá đơn điện tử chuyển đổi sang hoá đơn giấy bắt buộc phải có chữ ký và đóng dấu của người bán.